“投资有风险,入市需谨慎”,作为老百姓的“保命钱”、养老钱,养老金进入股市后,又该如何防止亏损,成为广大民众最关心的问题。

曹和平表示,投资有风险,但不必过分担心。《投资办法》实际上明确了多元化的投资方向,而不是投资单个股票,这样安全性比较高。

“养老基金是保障基金,不是投资基金,更不是风投基金,对结余资金进行一定的增值保值是必要的,但一定要坚持安全第一。”褚福灵认为,必须明确安全保障、风险防范、责任承担机制,一旦出现了亏损,如何来弥补,谁来弥补,这是一定要明确的。

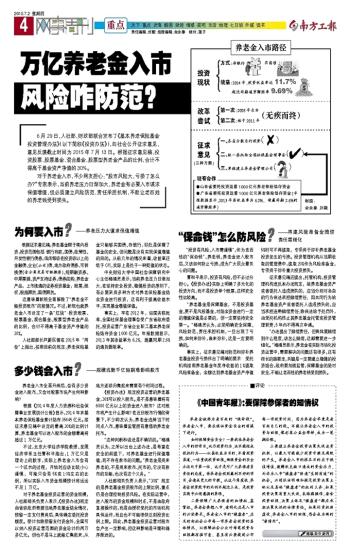

事实上,征求意见稿对防范和弥补养老基金投资亏损作出了明确的要求:受托机构按照养老基金年度净收益的1%提取风险准备金,余额达到养老基金资产净值5%时可不再提取,专项用于弥补养老基金投资发生的亏损。投资管理机构从当期收取的管理费中,提取20%作为风险准备金,专项用于弥补重大投资损失。

征求意见稿还提出,托管机构、投资管理机构违反本办法规定,给养老基金资产或者委托人造成损失的,应当分别对各自的行为依法承担赔偿责任;因共同行为给养老基金资产或者委托人造成损失的,应当承担连带赔偿责任;除依法给予处罚外,由受托机构终止其养老基金托管或投资管理职责,5年内不得再次申请。

“办法提出了赔偿责任,但具体要赔偿到什么程度,该怎么赔偿,这都需要进一步细化。”褚福灵表示,养老金在实际市场化投资运营中,需要解决的问题还有很多,还有很长的路要走,关键是一定要建立稳健的投资组合,政府要加强监管,保障基金的绝对安全,不能让老百姓的养老钱受到损失。